要点

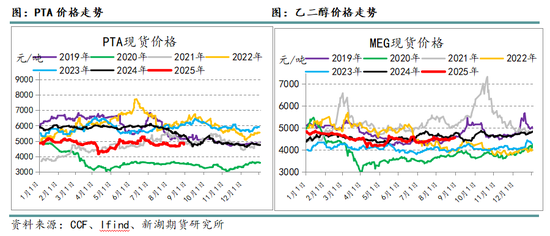

八月,聚酯工业链的一般价格首先下降,然后上升。在本月上半年,由于石油价格下跌,对低季节的需求和弹跳供应,价格在范围的下边缘波动。然后,石油停止减少,化学能力营销以降低能力,需求逐渐提高,价格上涨并且仍在压力下,并且没有等级振动模式。

PX:总的来说,PX的供应量很高且仍然很高,下游PTA的产生减少,PX的供求边缘被削弱,将死亡变为平衡的模式。目前,PX的评分较低,宏观新闻(例如化学能力降低)暂时限制了PX对供求的实际影响,并且对PX的PROIS的升高相对较高。但是,我们目前处于季节性需求增加的阶段,并且我们得到了次要方面的支持。预期的挥发性模式。

PTA:通常,PTA本身的评分较低,这增强了可能的负面降低期望。此外,预计需求将改善该月份,支持PTA链接的处理成本,并且绝对价格遵循PX的成本。

聚酯纤维:通常,随着纤维需求的每月改善,聚酯纤维预计将于9月在高负载下运行,从而改善了聚酯纤维处理的利润和存在。预计瓶装削减量会继续下去,加工速率将稍微恢复。

乙二醇:总的来说,乙二醇的主要不一致有望积累库存和真正的库存。 Sdecember至10月没有明显的累积压力。最近,乙二醇的到来降至低水平。此外,需求将在当月的月份中得到改善,预计乙基固醇将努力工作,价格ST在太空中生病。

市场审查

八月,聚酯工业链的一般价格首先下降,然后上升。在本月上半年,由于石油价格下跌,对低季节的需求和弹跳供应,价格在范围的下边缘波动。此后,原油停止减少,市场降低了其化学品的生产能力,逐渐提高,价格上涨和上涨。

基础分析

PX:平衡模式,高素质

关于供应,7月份的全国PX生产为313万吨,八月份的生产量保持在较高水平。最大维护周期已通过,利润已经修复,预计将退还供应,此后预计供应将保持很高。注意智格彼得修复的维护更新将对供应产生逐渐影响。

关于进口,2025年7月的PX进口量为782,000吨,自上个月以来没有太大变化。国外维护的最长期限已经过去,进口已恢复中等。

从需求的角度来看,7月的PTA生产为638万吨,由于某些设备的维护,预计在8月份的生产量将适度下降。第二季度的PTA维护期已经过去,后阶段的集中度并不多。但是,当前的PTA处理速率仍然很低,因此我们借此来处理生产中可能的收缩。

通常,PX的供应最近仍然很高,而PTA的出口下游下游的供应减少了,从而削弱了对PX供应的需求,从命运到平衡的模式变化。目前,PX的评分较低,宏观新闻(例如降低能力)暂时限制了PX对供求的真正影响,并且对PX价格的上升压力相对较高。何Wever,我们目前处于季节性需求增加的阶段,并且我们获得了次要方面的支持。预期的挥发性模式。

PTA:疲倦的图书馆等他,但资格很低

关于供应,7月份PTA的生产为638万吨,由于8月在某些设备上维护某些设备,预计生产将适度下降。 Sechundo区域的PTA维护期已经过去,后阶段的集中度并不多。但是,当前的PTA处理率仍然很低,因此我们注意生产可能的收缩。

关于下游的聚酯,聚酯在7月的产量为670万吨,并于8月回收。 9月是后期季节的最大季节,预计聚酯产量将保持相对较高。

关于PTA出口,2025年7月的出口量为374,000吨,相对于上个月。通常,PTA本身的评分较低,增强了其对负面降低的期望。此外,预计需求将改善该月份,支持PTA链接的处理成本,并且绝对价格遵循PX的成本。

聚酯:高季节即将接近,预期负载相对较高

关于供应,7月的聚酯生产为670万吨,并于8月回收。 9月是后期季节的最大季节,预计聚酯产量将保持相对较高。

根据Subilem的说法,基本丝和纤维受到对载荷相对较高的纤维的每月需求的积极影响,库存压力很小。关于瓶子的切片,从7月到八月降低了生产,并且没有修复加工率,并且9月的生产削减量继续进行。通常,全面的聚酯负载li9月的麻省理工学院相对有限。

关于最终织物,当前的组织操作速率为65%,篮板工作率为78%,相对于上个月的显着增加。

关于出口,2025年7月的出口化离子离子为125万吨,从1月到7月,聚酯出口量比上一年增加了17%。其中,基本瓶子和纤维切片的出口增加,细丝出口的生长减慢了。

通常,随着每月纤维需求的改善,预计聚酯纤维将在9月份承担高负载,从而改善了聚酯纤维处理的利润和库存。预计瓶装削减量会继续下去,加工速率将稍微恢复。

乙二醇:低库存,有价格空间

关于供应,7月的乙烯乙二醇的产量为166万吨,预计八月的增长会更大。眼下,乙二醇煤的收集状况良好,并且在建筑开始时仍有恢复空间。国内供应就足够了。

关于进口,2025年7月的乙二醇进口量为590,000吨,上个月略有下降。香港的到来最近仍然很低,预计从八月到9月,进口量将较低。

关于下游的聚酯,7月的聚酯产量为670万吨,并于8月回收。 9月是后期季节的最大季节,预计聚酯产量将保持相对较高。

通常,预计乙二醇的主要不一致会累积库存和实际库存。 9月和10月没有明显的累积股份压力。最近,乙二醇的到来降至低水平。此外,需求将在当月的月份中得到改善,预计乙基固醇将发挥作用tothyly,价格上涨。

新华的观点:

八月,聚酯工业链的一般价格首先下降,然后上升。在本月上半年,由于石油价格下跌,对低季节的需求和弹跳供应,价格在范围的下边缘波动。此后,原油停止减少,市场降低了化学能力并逐渐提高,价格下降到底部并上升,但侧面仍处于压力下,并且对等级振动模式毫无用处。

PX:总的来说,PX的供应量很高且仍然很高,下游PTA的产生减少,PX的供求边缘被削弱,将死亡变为平衡的模式。当前,PX的评分较低,宏观新闻(例如化学能力降低)暂时限制了PX对要约和需求的实际影响,并且对PX价格的上升压力相对较高。但是,我们是当前的y在季节性需求增加的阶段,我们获得了次谱支持。预期的挥发性模式。

PTA:通常,PTA本身的评分较低,这增强了可能的负面降低期望。此外,预计需求将改善该月份,支持PTA链接的处理成本,并且绝对价格遵循PX的成本。

聚酯纤维:通常,随着纤维需求的每月改善,聚酯纤维预计将于9月在高负载下运行,从而改善了聚酯纤维处理的利润和存在。预计瓶装削减量会继续下去,加工速率将稍微恢复。

乙二醇:通常,乙二醇的主要不一致预计将积累库存和低库存。从9月到10月,没有明显的累积压力。最近,乙二醇的到来降至低水平。此外,需求将不断发展e在本月,预计乙基固醇将努力工作,价格仍在上涨。

新胡子Futuro研究所

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

推荐文章

推荐文章

9月报告:请注意高需求季节','https://n.sinaimg.cn/finance/crawl/786/w550h236/20250909/f586-0fd61802d2552405fe42c8b5fd7e678a.png','在八月的主要景观中,工业聚酯链的一般价格首先下降,然后增加。在本月上半年,价格受到较低的石油价格,对低季的需求以及要约的反弹的影响。')){kind=link}

9月报告:请注意高需求季节','https://n.sinaimg.cn/finance/crawl/786/w550h236/20250909/f586-0fd61802d2552405fe42c8b5fd7e678a.png','在八月的主要景观中,工业聚酯链的一般价格首先下降,然后增加。在本月上半年,价格受到较低的石油价格,对低季的需求以及要约的反弹的影响。')){kind=link}

9月报告:请注意高需求季节','https://n.sinaimg.cn/finance/crawl/786/w550h236/20250909/f586-0fd61802d2552405fe42c8b5fd7e678a.png','在八月的主要景观中,工业聚酯链的一般价格首先下降,然后增加。在本月上半年,价格受到较低的石油价格,对低季的需求以及要约的反弹的影响。')){kind=link}

9月报告:请注意高需求季节','https://n.sinaimg.cn/finance/crawl/786/w550h236/20250909/f586-0fd61802d2552405fe42c8b5fd7e678a.png','/gc/456.html')){kind=link}